Accord d'entreprise "Avenant n°1 à l'accord relatif au régime de frais de santé obligatoire pour les salariés de Contitech Anoflex" chez CONTITECH ANOFLEX SNC (Siège)

Cet avenant signé entre la direction de CONTITECH ANOFLEX SNC et le syndicat CFE-CGC et UNSA et CGT le 2022-11-21 est le résultat de la négociation entre patronat et salariés.

Périmètre d'application de la convention signée entre l'entreprise et le syndicat CFE-CGC et UNSA et CGT

Numero : T06922023463

Date de signature : 2022-11-21

Nature : Avenant

Raison sociale : CONTITECH ANOFLEX SNC

Etablissement : 41027953300021 Siège

: les points clés de la négociation

La négociation s'est portée sur le thème Autres dispositions

ACCORD RELATIF AU TELETRAVAIL (2017-11-23)

ACCORD D'ENTREPRISE RELATIF AUX MESURES MISES EN OEUVREAU SEIN DE CONTITECH ANOFLEX POURFAIRE FACE A LA CRISE COVID 19 AUTRE QUE LES MESURES DE PREVENTION , D'ORGANISATION DU TRAVAIL ET D'ACTIVITE PARTIELLE (2020-04-02)

Accord collectif sur le versement d'une prime exceptionnelle de pouvoir d'achat (2019-03-07)

Protocole d'accord dans le cadre des négociations salariales (2020-06-30)

Accord portant sur le dispositif spécifique d'activité partielle longue durée (2020-11-24)

AVENANT A L’ACCORD POUR LA MISE EN ŒUVRE DU DISPOSITIF D’ACTIVITE PARTIELLE DE LONGUE DUREE (2021-06-17)

PROTOCOLE D'ACCORD DANS LE CADRE DES NEGOCIATIONS SALARIALES POUR L'ANNEE 2021 2021 (2021-04-22)

ACCORD COLLECTIF RELATIF A LA PRISE EN CHARGE DES FRAIS DE TRANSPORT (2022-02-21)

Protocole d'accord dans le cadre des négociations salariales pour l'année 2023 (2022-11-21)

Conditions du dispositif pour les salariés : le texte complet de l'avenant du 2022-11-21

| AVENANT N°1 A L’ACCORD RELATIF AU REGIME DE FRAIS DE SANTE OBLIGATOIRE POUR LES SALARIES DE CONTITECH ANOFLEX |

ENTRE :

La société Contitech Anoflex sise 2-12 Avenue Barthélémy Thimonnier -69400 Caluire et Cuire

représentée par Madame xxx agissant en qualité de Directeur Général.

D'une part,

Et

- l’organisation syndicale CFE / CGC, représentée par xxxx, agissant en qualité de délégué syndical,

- l’organisation syndicale CGT, représentée par xxxx, agissant en qualité de délégué syndical,

-l’organisation syndicale UNSA, représentée par xxx, agissant en qualité de délégué syndical,

D’autre part.

PREAMBULE

La société Contitech Anoflex a mis en place, par accord d’entreprise du 28 Octobre 2020, un régime complémentaire « frais de santé » à adhésion obligatoire au profit de ses salariés.

La Direction de l’entreprise et les organisations syndicales représentatives ont décidé de se réunir le 28 octobre 2022 afin de faire évoluer la couverture dont bénéficient les salariés en matière de remboursement complémentaires de frais de santé et ainsi mettre en conformité le dispositif applicable à l’entreprise au regard :

Des évolutions légales et réglementaires issues de l’instruction interministérielle du 17 Juin 2021 ;

De l’entrée en vigueur du nouveau dispositif conventionnel de protection sociale complémentaire de la Métallurgie au 1e janvier 2023 ;

Du résultat de l’appel d’offre réalisé par l’entreprise pour garantir des tarifs et des garanties compétitifs et adaptés aux besoins de l’ensemble des salariés.

Dans ce contexte, le régime institué vise à assurer une couverture complémentaire aux prestations de la Sécurité sociale concernant le risque « Frais de santé ».

Il a été décidé de procéder à la modification du présent régime, par Avenant à l’Accord d’entreprise, en application de l'article L. 911-1 du Code de la sécurité sociale, dans les conditions définies ci-après.

ARTICLE 1 – Modification de l’article 3 - Adhésion

Les dispositions de l’article 3 – « Adhésion » de l’accord d’entreprise sont supprimées et remplacées par les dispositions suivantes :

– Principe

3.1.1 Adhésion catégorie non-cadre

Il est rappelé que depuis le régime de frais de santé institué en 2015, sont bénéficiaires des garanties définies par le présent régime « non-cadre », sans condition d’ancienneté, les salariés non-cadres de la Société Contitech Anoflex, excluant l’ensemble des salariés relevant des articles 4 et 4 bis de la convention collective nationale de retraite et de prévoyance des cadres du 14 mars 1947 ainsi que les salariés relevant de l'article 36 de l'annexe I à cette convention.

L’adhésion au régime est obligatoire, pour tous les salariés, pour le régime de base dit « isolé », sur laquelle s’applique l’obligation de financement de l’employeur.

Cette adhésion s’impose donc dans les relations individuelles de travail et les salariés concernés ne pourront s’opposer au précompte de leur quote-part de cotisations prélevée sur leur bulletin de salaire.

Les salariés de l’entreprise ont la faculté de souscrire un régime dit « famille » visant à la couverture des ayant droits du salariés, tels que définis dans la notice d’information jointe à l’accord.

L’adhésion à ces régimes optionnels relève de l’initiative exclusive des salariés et la cotisation afférente est intégralement à la charge du salarié, prélevée sur le compte bancaire de ce dernier.

3.1.2 Adhésion Catégorie Cadre

Il est rappelé que depuis le régime frais de santé institué en 2015, sont bénéficiaires des garanties définies par le présent régime « Cadre », sans condition d’ancienneté, les salariés cadres de la Société CONTITECH ANOFLEX, entendus comme l’ensemble des salariés relevant des articles 4 et 4 bis de la convention collective nationale de retraite et de prévoyance des cadres du 14 mars 1947 ainsi que ceux relevant de l'article 36 de l'annexe I à cette convention.

L’adhésion au régime est obligatoire, pour tous les salariés, pour le régime dit « uniforme », sur laquelle s’applique l’obligation de financement de l’employeur.

Cette adhésion s’impose donc dans les relations individuelles de travail et les salariés concernés ne pourront s’opposer au précompte de leur quote-part de cotisations prélevée sur leur bulletin de salaire.

– Dispense d’adhésion

Ont la possibilité de refuser d’adhérer au présent régime, les salariés concernés par l’une des situations de dispense prévues, selon la règlementation en vigueur, par l’article L 911-7 du code de la sécurité sociale, sous réserve de justifier de leur situation dans les conditions prévues par l’article D911-5 du même code.

Peuvent également solliciter la dispense d’adhésion les salariés placés dans l’une des situations visées ci-dessous, à leur initiative et quelle que soit leur date d’embauche :

Les salariés et les apprentis bénéficiaires d’un contrat de travail à durée déterminée ou d’un contrat de mission d’une durée au moins égale à 12 mois, à condition de justifier par écrit, en produisant tous documents, d’une couverture individuelle souscrite par ailleurs en matière de remboursement de frais médicaux, conformément à l’article R. 242-1-6, 2, a, du Code de la sécurité sociale.

Les salariés et les apprentis bénéficiaires d’un contrat de travail à durée déterminée d’une durée inférieure à 12 mois, même s’ils ne bénéficient pas d’une couverture individuelle souscrite, par ailleurs, conformément à l’article R. 242-1-6, 2°, b, du Code de la sécurité sociale.

Les salariés à temps partiel et les apprentis dont l’adhésion au système de garanties les conduirait à s’acquitter d’une cotisation au moins égale à 10 % de leur rémunération brute, conformément à l’article R. 242-1-6, 2°, c, du Code de la sécurité sociale

Pour bénéficier des dispenses prévues au présent article, les salariés concernés doivent produire les justificatifs nécessaires et en faire la demande. A défaut de demande expresse de dispense d’adhésion assortie des justificatifs nécessaires, le salarié sera obligatoirement affilié au régime obligatoire dit « isolé » de l’entreprise.

ARTICLE 2 – Modification de l’article 5 - Cotisations applicables

Les dispositions de l’article 5 – « Cotisations applicables » de l’accord d’entreprise sont supprimées et remplacées par les dispositions suivantes :

5.1 – Cotisation au titre du régime de base « isolé » - Catégorie non-cadres

L’adhésion obligatoire au régime collectif de frais de santé emporte le précompte automatique de la quote-part de cotisations du salarié sur son bulletin de salaire, au titre du régime de base « isolé ».

Les cotisations servant au financement de ce régime de base obligatoire s’élèvent à un montant correspondant à 3,17 % du plafond mensuel de la sécurité sociale (PMSS), et seront prises en charge par l’entreprise et par les salariés dans les conditions suivantes :

Les cotisations ci-dessus définies seront prises en charge par l’entreprise et par les salariés dans les conditions suivantes :

Part patronale : 2,16 % du PMSS

Part salariale : 1,01 % du PMSS.

Toute évolution ultérieure de la cotisation liée à l’évolution du PMSS sera répercutée dans les mêmes proportions entre l’employeur et les salariés que celles prévues dans le présent accord.

Si l’évolution de la cotisation est supérieure à l’évolution du PMSS, la répartition de prise en charge entre l’entreprise et les salariées fera l’objet d’un avenant au présent accord.

5.2 – Cotisation au titre du régime de base « uniforme » - Catégorie cadres

L’adhésion obligatoire au régime collectif de frais de santé emporte le précompte automatique de la quote-part de cotisations du salarié sur son bulletin de salaire, au titre du régime de base « uniforme ».

Les cotisations servant au financement de ce régime de base obligatoire s’élèvent à un montant correspondant à 5,04 % du plafond mensuel de la sécurité sociale (PMSS), et seront prises en charge par l’entreprise et par les salariés dans les conditions suivantes :

Les cotisations ci-dessus définies seront prises en charge par l’entreprise et par les salariés dans les conditions suivantes :

Part patronale : 3,23 % du PMSS

Part salariale : 1,81 % du PMSS.

Toute évolution ultérieure de la cotisation liée à l’évolution du PMSS sera répercutée dans les mêmes proportions entre l’employeur et les salariés que celles prévues dans le présent accord.

Si l’évolution de la cotisation est supérieure à l’évolution du PMSS, la répartition de prise en charge entre l’entreprise et les salariées fera l’objet d’un avenant au présent accord.

5.3 – Cotisation au titre des régimes optionnels

L’adhésion facultative à l’option « famille » pour la catégorie des non-cadres, emporte le prélèvement de la part additionnelle de cotisation, intégralement à la charge du salarié, sur le compte bancaire de ce dernier.

Les cotisations servant au financement de ce régime optionnel s’élèvent à un montant correspondant à 5,24 % du plafond mensuel de la sécurité sociale (PMSS), et seront prises en charge par l’entreprise et par les salariés dans les conditions suivantes :

Les cotisations ci-dessus définies seront prises en charge par l’entreprise et par les salariés dans les conditions suivantes :

Part patronale : 2,16 % du PMSS

Part salarié : 3,08 % du PMSS – soit un différentiel de cotisation à hauteur de 2,07% du PMSS liée à la souscription de l’option

Toute évolution ultérieure de la cotisation est intégralement à la charge des salariés.

ARTICLE 3 – Modification de l’article 6 - Dispositions particulières concernant le maintien ou la suspension des garanties

Les dispositions de l’article 6 – « Dispositions particulières concernant le maintien ou la suspension des garanties » de l’accord d’entreprise sont supprimées et remplacées par les dispositions suivantes :

- Suspension du contrat de travail indemnisée

Le bénéfice des garanties du présent régime est maintenu au profit des salariés, inscrits à l’effectif, et dont le contrat de travail est suspendu, pour la période au titre de laquelle ils bénéficient soit :

D’un maintien, total ou partiel, de salaire ;

D’indemnités journalières complémentaires financées au moins pour partie par l’employeur, qu’elles soient versées directement par l’employeur ou pour son compte par l’intermédiaire d’un tiers ;

D’un revenu de remplacement versé par l’employeur. Ce cas concerne notamment les salariés placés en activité partielle, ainsi que toute période de congé rémunéré par l’employeur (reclassement, mobilité, …).

La contribution employeur sera maintenue pendant tout le temps que dure leur absence. Le salarié devra quant à lui continuer de payer la cotisation salariale dont le montant sera directement précompté par l’entreprise lorsque cela est possible (à défaut, le salarié sera tenu d’acquitter ses cotisations auprès du gestionnaire).

– Suspension du contrat de travail pour réserve militaire ou policière

Le salarié dont le contrat de travail est suspendu pour effectuer une période de réserve militaire ou policière reste obligatoirement garanti pour l’ensemble des garanties de frais de santé, moyennant le paiement des cotisations salariales.

Les modalités de financement de ce maintien sont assurées dans les mêmes conditions que pour les salariés en activité. Le montant de la cotisation salariale sera directement précompté par l’entreprise lorsque cela est possible (à défaut, le salarié sera tenu d’acquitter ses cotisations auprès du gestionnaire).

– Suspension du contrat de travail non indemnisée

Le bénéfice des garanties est suspendu pour les salariés dont le contrat de travail est suspendu et ne donne lieu à aucune indemnisation.

Sont notamment, et de façon non exhaustive, concernés les salariés dont le contrat de travail est suspendu pour l’un des motifs suivants :

Congé sabbatique visé aux articles L. 3142-28 et suivants du Code du travail ;

Congé parental d'éducation total, visé aux articles L. 1225-47 et suivants du Code du travail ;

Congé pour création d'entreprise visé aux articles L. 3142-105 et suivants du Code du travail ;

Congé sans solde, tel que convenu après accord entre l'employeur et le salarié

Pendant la période de suspension du contrat de travail non indemnisée, les garanties sont maintenues au bénéfice du salarié pendant le mois au cours duquel intervient cette suspension et le mois civil suivant, dès lors qu’il y aura eu paiement de la cotisation pour le mois en cours. De fait, aucune cotisation n’est due pour le mois civil suivant.

Les salariés susmentionnés peuvent également demander à rester affiliés au contrat collectif d’assurance, au-delà de la période de suspension visée à l’alinéa précédent, sous réserve de s’acquitter intégralement de la cotisation afférente, à savoir la part salariale et la part patronale.

Dans un tel cas, le salarié transmettra ses coordonnées bancaires auprès de l’organisme assureur, auprès duquel il s’acquittera de l’intégralité de la cotisation pendant toute la période de suspension de son contrat de travail.

Le personnel pour lequel le contrat de travail est suspendu pour une durée supérieure à 1 mois peut, s’il en fait le choix, continuer à bénéficier des garanties et conditions tarifaires du contrat collectif prévu par le présent accord, sans toutefois pouvoir prétendre à la participation patronale.

En revanche, dans les cas de suspension du contrat de travail donnant lieu à versement d’une rémunération directe ou indirecte, les participations patronale et salariale revêtent un caractère obligatoire et sont directement précomptées par l’entreprise.

– Portabilité des droits

Conformément aux dispositions de l’article L.911-8 du Code de la Sécurité Sociale, en cas de rupture du contrat de travail, sauf hypothèse de faute lourde, ouvrant droit à prise en charge de l'assurance chômage, l'ancien salarié peut conserver le bénéfice des garanties du régime frais de santé et ce, sur la base du dispositif en vigueur à la date de la rupture du contrat de travail.

Le maintien des garanties de frais de santé prend effet au lendemain de la cessation du contrat de travail, pour une durée égale à celle de l'indemnisation du chômage, appréciée en mois entiers et dans la limite de 12 mois.

Les garanties maintenues sont identiques à celles du personnel en activité. Les éventuelles modifications apportées ultérieurement au régime seront également applicables aux bénéficiaires du dispositif.

Le financement de ce dispositif fait l'objet d'une mutualisation, il est inclus dans la cotisation fixée pour le personnel en activité.

6.5 – Maintien des garanties dans le cadre de l’Article 4 de la loi Evin

Conformément à l'article 4 de la loi n° 89-1009 du 31 décembre 1989, le maintien de la couverture frais de santé par l'organisme assureur sera proposé :

- aux anciens salariés bénéficiaires d’une rente d'incapacité ou d'invalidité ;

- aux anciens salariés bénéficiaires d'une pension de retraite ;

- aux anciens salariés privés d'emploi, bénéficiaires d'un revenu de remplacement ;

- aux personnes garanties du chef de l'assuré décédé.

Les prestations maintenues seront identiques à celles prévues par le présent régime au profit des salariés. Les conditions tarifaires sont encadrées par la règlementation.

ARTICLE 4 : Autres dispositions

Les autres dispositions de l’Accord d’entreprise non modifiées par le présent avenant demeurent applicables et en vigueur.

ARTICLE 5 : Durée et entrée en vigueur de l’avenant

Le présent avenant entre en vigueur le 1er janvier 2023 pour une durée indéterminée.

ARTICLE 6 – Dispositions finales

6.1 – Révision et dénonciation de l’accord

A la demande de l’ensemble des organisations syndicales signataires ou à l’initiative de la Direction, il pourra être convenu d’ouvrir une négociation de révision du présent accord dans les conditions prévues par les dispositions des articles L. 2261-7 et L. 2261-8 du Code du travail.

Le présent accord pourra, moyennant un préavis de 3 mois, être dénoncé dans les conditions prévues aux articles L. 2261-9 à L. 2261-12 du Code du travail. L’accord formant un tout indivisible, les parties conviennent qu’une dénonciation partielle est impossible.

L’avis de dénonciation, adressé par lettre recommandée avec accusé de réception à chacune des organisations signataires, devra être accompagné d’un projet de texte.

Dans ce cas, la Direction et les organisations syndicales représentatives se réuniront pendant la durée du préavis pour discuter les possibilités d'un nouvel accord. La présente convention restera en vigueur jusqu’à la signature d’un nouvel accord ou, à défaut d’accord, pendant une durée d’un an à compter de l’expiration du délai de préavis.

6.2 – Règlement des litiges

Les représentants de chacune des parties signataires conviennent de se rencontrer à la requête de la partie la plus diligente, dans les huit jours suivant une demande écrite et motivée pour étudier et tenter de régler tout différend d’ordre collectif né de l’application du présent accord.

La demande de réunion consigne l’exposé précis du différend. La position retenue en fin de réunion fait l’objet d’un procès-verbal rédigé par la Direction. Le document est remis à chacune des parties signataires.

Si cela est nécessaire, une seconde réunion pourra être organisée dans les huit jours suivant la première réunion.

Jusqu’à l’expiration de ces délais, les parties contractantes s’engagent à ne susciter aucune forme d’action contentieuse liée au différend faisant l’objet de cette procédure.

6.3 – Publicité et dépôt de l’accord

Conformément à l’article L. 2231-5 du code du travail, l’accord sera notifié à chacune des organisations syndicales représentatives.

Cet accord fera l’objet d’une publicité auprès des salariés de la Société par le biais de l’intranet de la Société et par voie d’affichage.

Le présent accord sera déposé sur la plateforme de téléprocédure du ministère du travail, conformément aux articles L.2231-6 et Article D.2231-4 du Code du travail. Ce dépôt sera accompagné des pièces listées aux article D2231-6 et D2231-7 du Code du travail.

Fait à Caluire, en 2 exemplaires, le 21 novembre 2022

Les signataires :

Les Organisations Syndicales

CFE-CGC : représentée par xxxx.

CGT : représentée par xxxx.

UNSA : représentée par xxxx.

La Direction

Directrice Générale : xxxxx.

ANNEXE 1 – DEFINITION DES AYANTS DROITS AU TITRE DES CONDITIONS GENERALES DU CONTRAT D’ASSURANCE

Bénéficiaires des garanties

Sous réserve du paiement des cotisations correspondantes, sont bénéficiaires des garanties :

– vous-même, assuré social, salarié de l’entreprise ;

– votre conjoint, ou concubin au sens de l’article 515-8 du Code civil, lié ou non par un Pacte civil de solidarité ;

– vos enfants à charge, à savoir :

• les enfants de moins de 21 ans à votre charge ou à celle de votre conjoint ou concubin au sens de la législation Sécurité sociale et, par extension,

• les enfants de moins de 28 ans à votre charge au sens de la législation fiscale, c’est-à-dire :

• vos enfants, ceux de votre conjoint ou concubin, pris en compte dans le calcul du quotient familial ou ouvrant droit à un abattement applicable au revenu imposable,

• vos enfants auxquels vous servez une pension alimentaire (y compris en application d’un jugement de divorce) retenue sur votre avis d’imposition à titre de charge déductible du revenu global,

• quel que soit leur âge, et sauf déclaration personnelle de revenus, les enfants infirmes à charge au sens de la législation fiscale (c’est-à-dire hors d’état de subvenir à leurs besoins en raison notamment de leur invalidité) pris en compte dans le calcul du quotient familial ou ouvrant droit à un abattement applicable au revenu imposable ou bénéficiaires d’une pension alimentaire que vous êtes autorisé à déduire de votre revenu imposable,

– toute personne à votre charge au sens des assurances sociales.

À tout moment, il peut vous être demandé d’adresser les justificatifs de la qualité de bénéficiaire des personnes couvertes par votre adhésion (avis d'imposition par exemple).

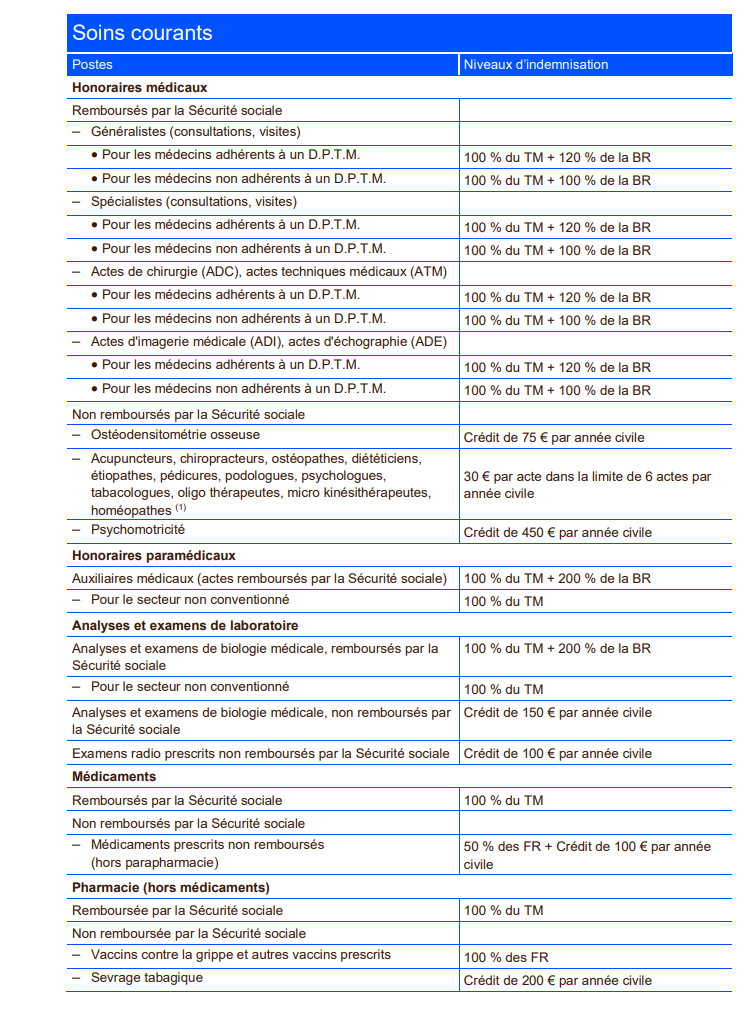

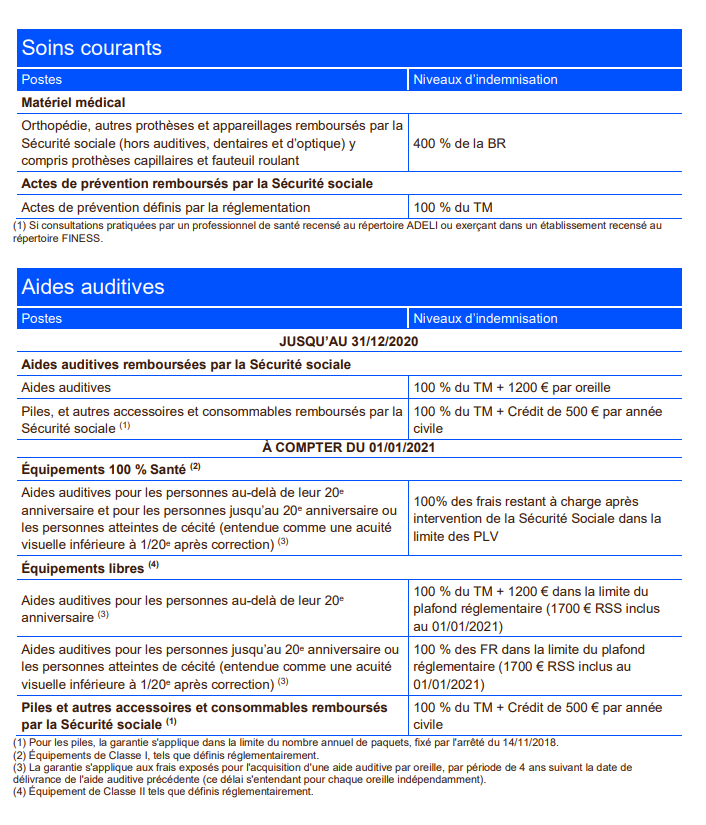

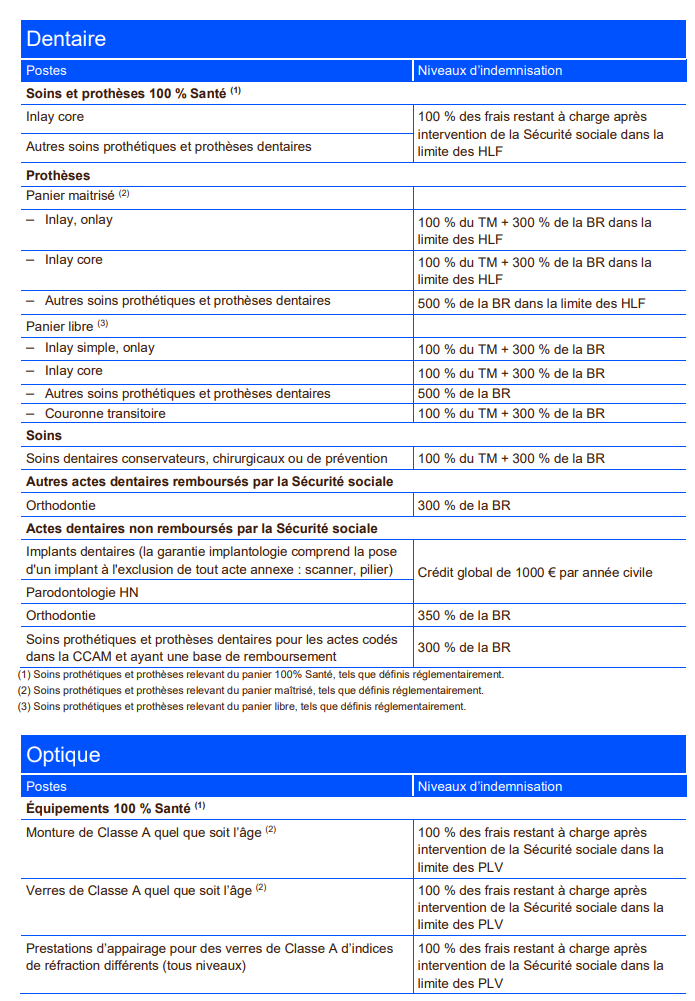

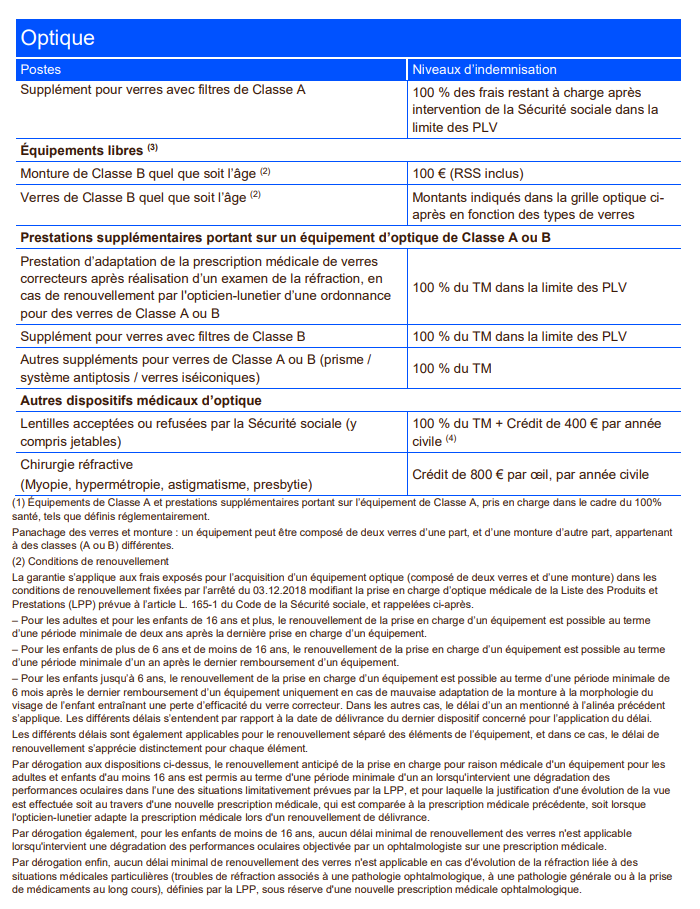

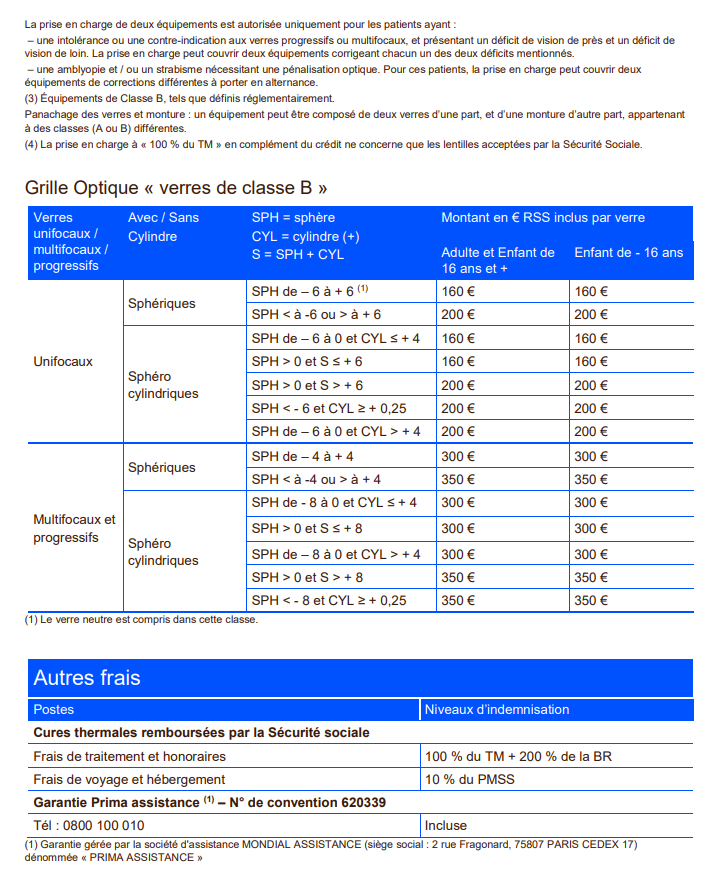

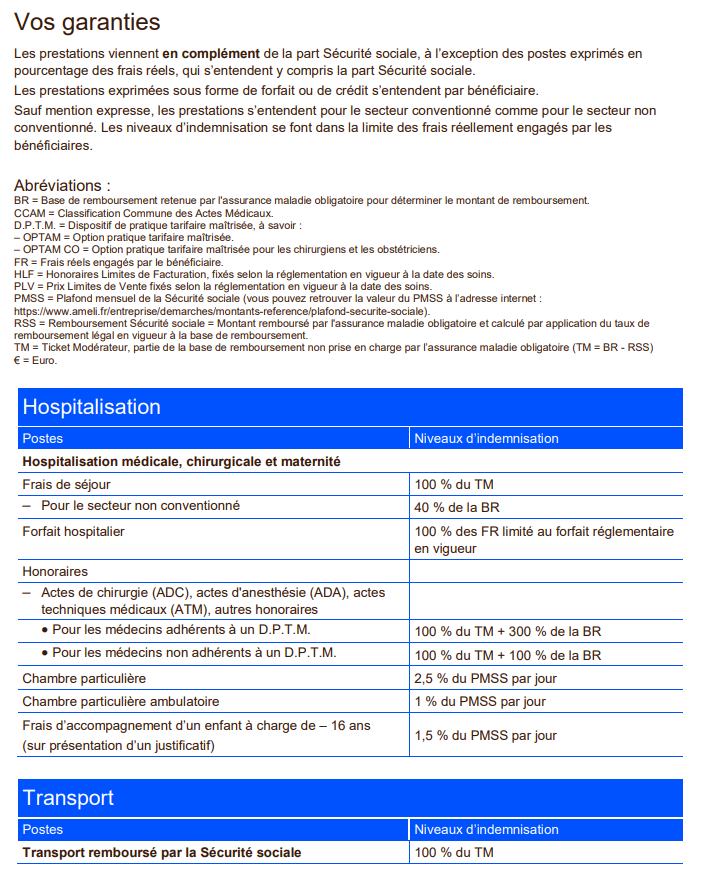

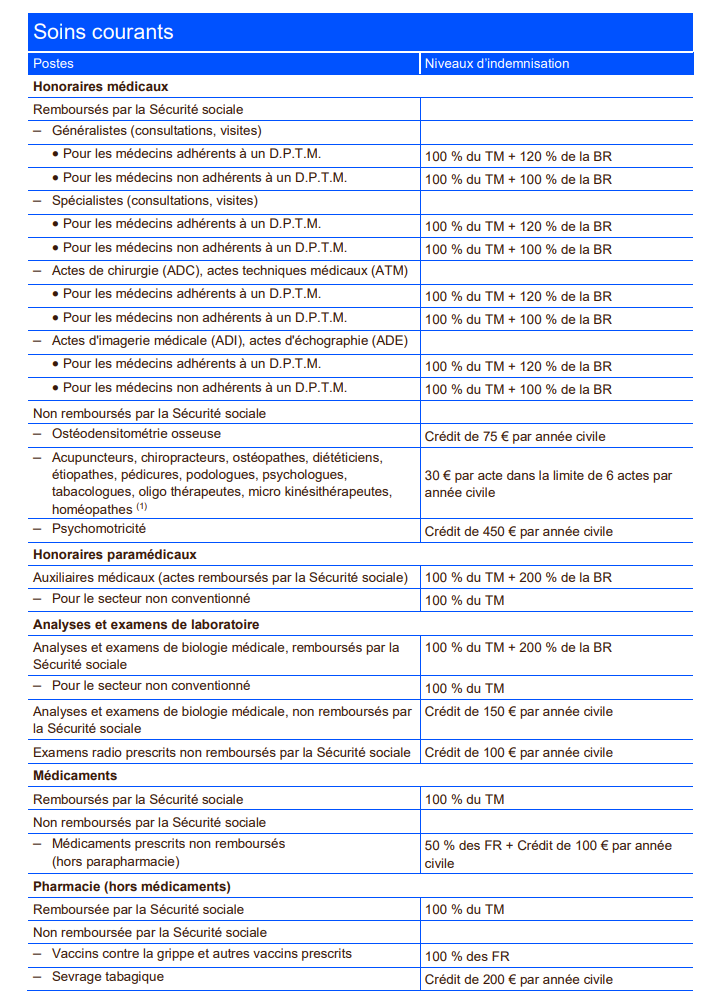

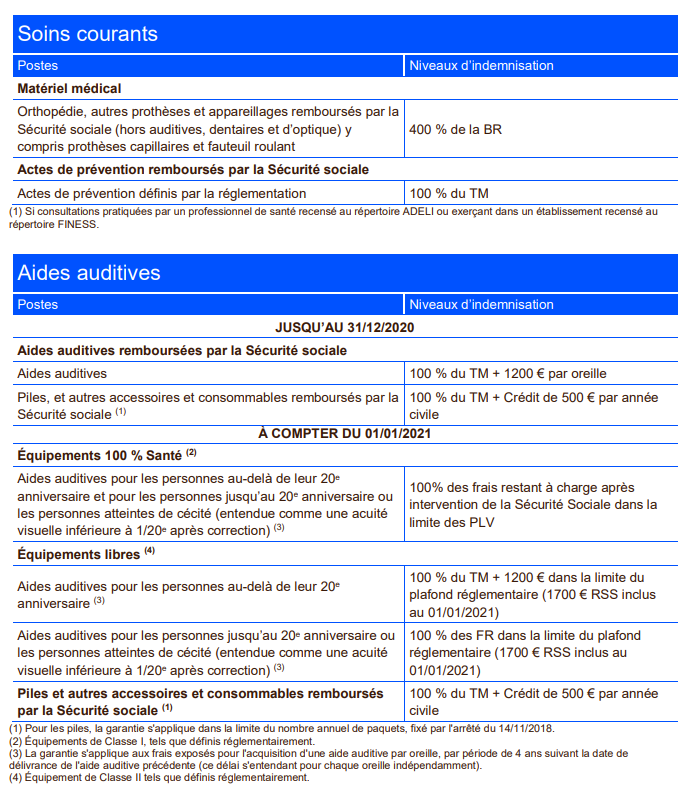

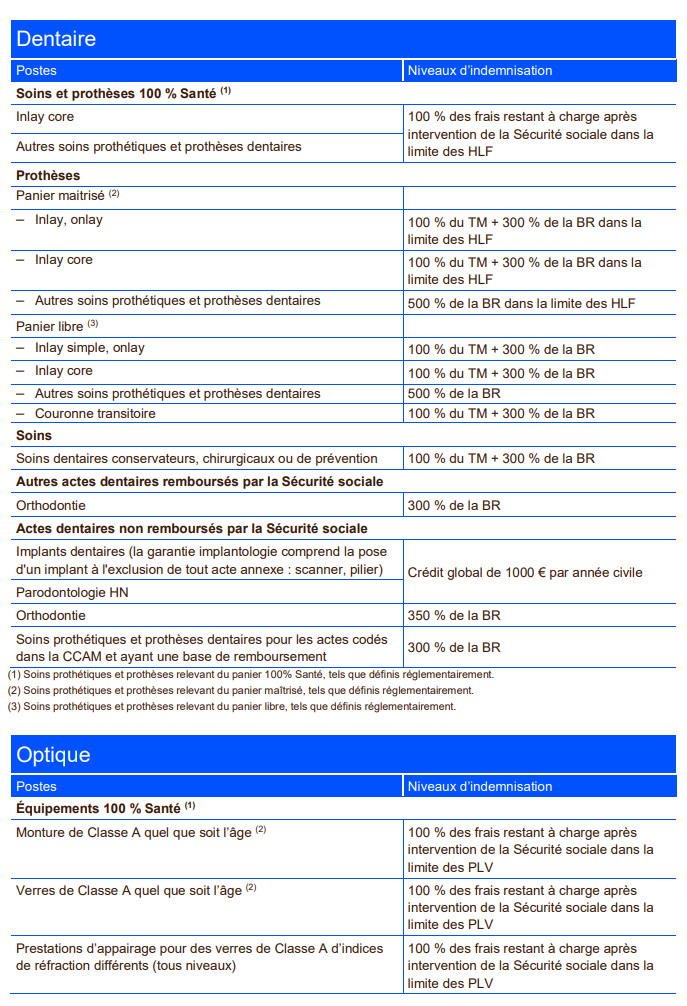

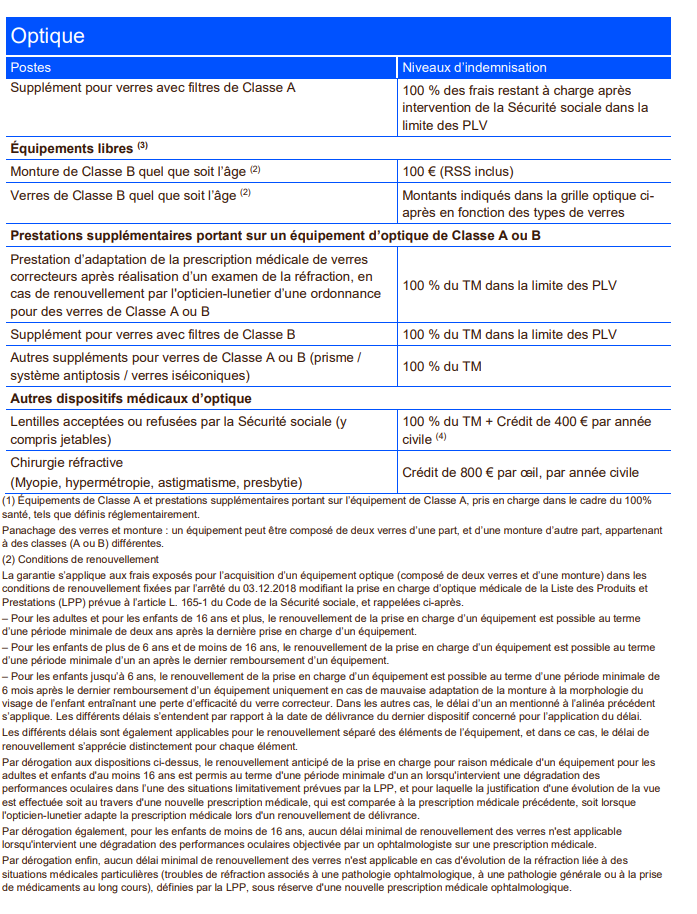

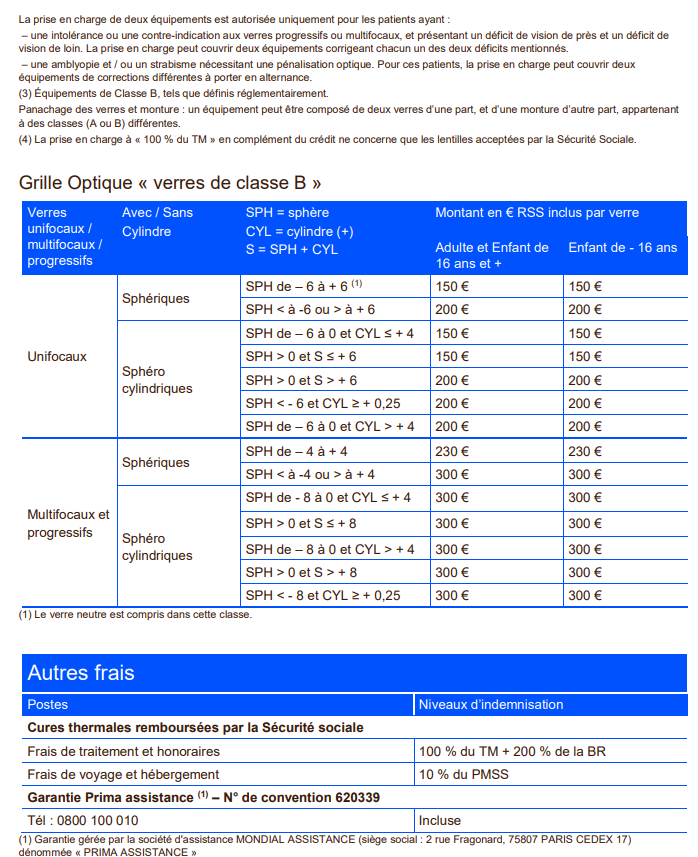

ANNEXE 1 – GARANTIES CADRE

ANNEXE 2 – GARANTIES NON CADRE

Un problème sur une page ? contactez-nous : contact@droits-salaries.com